文章插圖

文章插圖

文章插圖

文章插圖

文章插圖

文章插圖

有人覺得:個人獨資企業的老板也是企業的員工 , 而且個人獨資企業一般來說都是小企業 , 很多事都需要老板親力親為 , 可能比普通員工干的活兒還要多 , 不是有些稅收籌劃方案還鼓勵老板給自己發工資以達到節稅目的嗎?那為什么卻不建議個人獨資企業的老板給自己發工資呢?

事實上 , 那些鼓勵老板給自己發工資的節稅方案 , 是以有限責任公司為例 , 老板作為公司股東 , 年底分紅需要按照“利息、股息、紅利所得”繳納20%的個稅;如果老板同時在公司任職 , 那么通過合理的給自己發工資 , 不僅能節約個人所得稅 , 對公司而言 , 相關的工資薪金支出還能在企業所得稅稅前扣除 , 起到雙重節稅的作用 。

但對于個人獨資企業而言 , 情況就大不相同了!

為什么?

首先 , 我們必須清楚一點:

個人獨資企業雖名為“企業” , 但卻不繳納企業所得稅 , 而是繳納個人所得稅 。

其次 , 有關個人獨資企業如何征收個稅的相關規定 , 源于財稅〔2000〕91號?附件1《關于個人獨資企業和合伙企業投資者征收個人所得稅的規定》:

“第四條?個人獨資企業和合伙企業(以下簡稱企業)每一納稅年度的收入總額減除成本、費用以及損失后的余額 , 作為投資者個人的生產經營所得 , 比照個人所得稅法的“個體工商戶的生產經營所得”應稅項目 , 適用5%~35%的五級超額累進稅率 , 計算征收個人所得稅 。”

而根據《個體工商戶個人所得稅計稅辦法》第二十一條:“個體工商戶業主的工資薪金支出不得稅前扣除 。”

因此 , 個人獨資企業投資者(老板)的工資薪金支出在計算個人所得稅時 , 也不能作為成本費用在稅前扣除 。

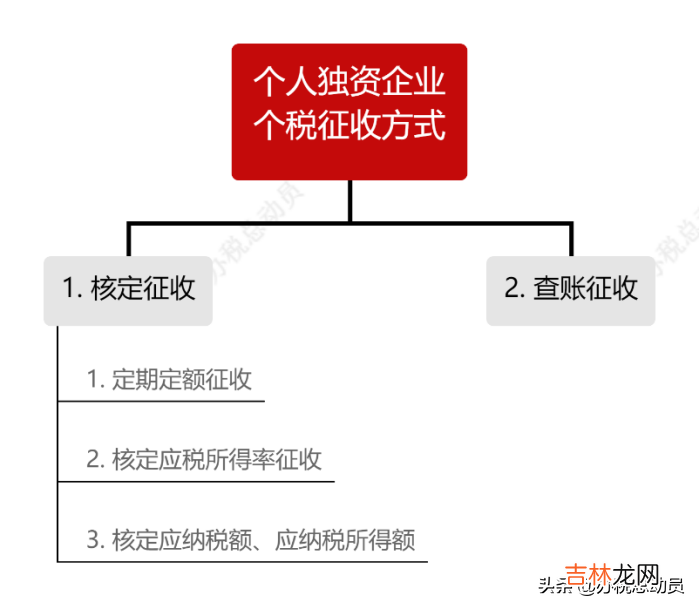

最后 , 我們來詳細了解一下有關個人獨資企業個人所得稅的征收方式 , 見下圖:

文章插圖

文章插圖

核定征收個人所得稅

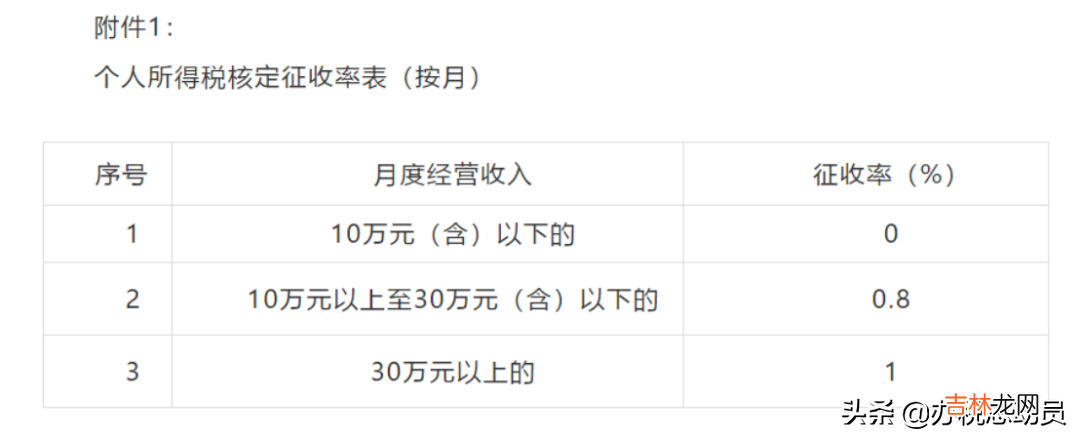

1) 實行定期定額征收方式的 , 個人所得稅的計算公式如下:

應納所得稅額=應稅收入 × 核定征收率;

注1:應稅收入為不含增值稅收入額;

注2:核定的營業額以下 , 無需交稅 。

例如在下述標準中 , 核定營業額為按月10萬元 , 如當月營業額未達到10萬元 , 則不需要繳納個人所得稅 。如超過核定標準 , 則按照相應的征收率進行征收 。

文章插圖

文章插圖

例:某個人獨資企業經稅務機關批準實行定期定額征收 , 核定營業額按上圖標準 , 不享受其它減免的政策 , 當月的應稅收入為50萬元 , 其個稅如何計算?

個稅應納所得稅額 = 50 * 1% = 0.5萬元

經驗總結擴展閱讀

- 60升的電熱水器夠幾個人用 一個60升的電熱水器夠幾個人用的

- 中華易免費算命_從腳型看一個人的命運

- 姓名測試兩個人的姓名看緣分

- 算命_拼八字算命

- 屬豬男和屬馬女婚姻相配嗎?兩個人適合在一起嗎?

- 蘇州社保查詢個人賬戶繳費明細查詢 蘇州社保查詢平臺

- 屬猴男和屬豬女的婚姻怎么樣?兩個人相克嗎?

- 婆媳相處 接納一個人就那么難?

- 十二生肖配對姻緣表結婚年齡

- 男屬鼠女屬豬兩個人的婚配好嗎?